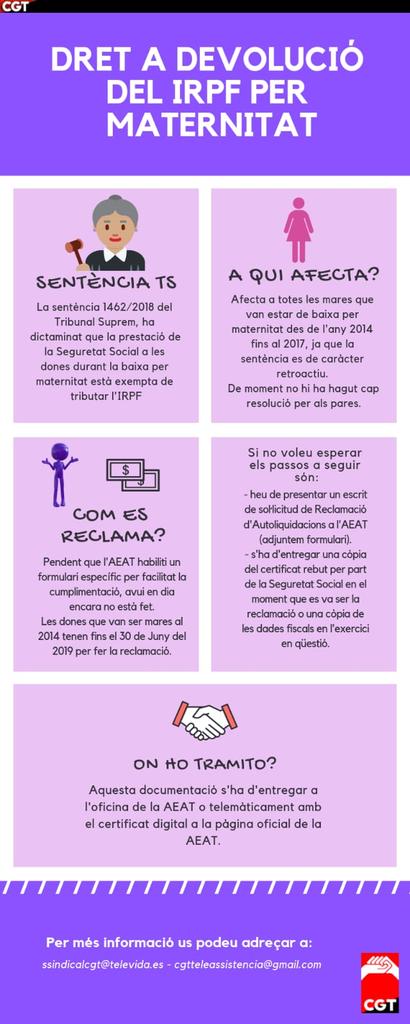

L’Agència Tributària ha vingut defensant que la prestació durant el permís de maternitat havia de tributar en l’IRPF com a rendiment del treball. El Tribunal Suprem ha establert com a doctrina que les prestacions públiques per maternitat percebudes de la Seguretat Social estaran exemptes de l’Impost sobre la Renda de les Persones Físiques» i obre la porta a la possibilitat de reclamar la devolució d’aquests diners deixats de percebre.

El termini per modificar la declaració de la renda és de quatre anys pel que les interessades poden reclamar els diners tributat des de l’any 2014 en endavant. És a dir, que per al període de 2014, el termini acabarà al 31 de desembre de 2018.

- Les noves prestacions reconegudes s’abonaran sense l’esmentat descompte i, les ja reconegudes i en fase d’abonament, es pagaran a l’octubre també sense la retenció corresponent a l’IRPF.

- Els contribuents que tinguessin fills a partir de 2014, i es beneficiessin d’aquestes prestacions, també podran recuperar els diners tributat ja que el dret dels contribuents a sol·licitar la modificació de la declaració de la renda prescriu als quatre anys.

- L’Agència Tributària ha habilitat un formulari amb l’objectiu de «facilitar i agilitzar» el procediment de devolució de l’IRPF de les prestacions de maternitat. (Encara no està habilitat).

- Si vas rebre aquestes prestacions en els anys 2014, 2015, 2016 i 2017 pots sol·licitar la rectificació de la declaració d’IRPF en la qual haguessin inclòs aquestes rendes. Per la seva banda, si les rendes van ser percebudes en més d’un any, hauras de sol·licitar la modificació de la declaració de cada any.

- S’ha d’indicar els anys en què ha percebut la prestació i un número de compte on s’abonarà la devolució corresponent.

- Encara que no presentessis la declaració de la renda durant la campanya a qui has rebut la prestació per maternitat, per no estar obligat, es pot sol·licitar la devolució de les retencions efectuades a través d’un escrit a la seva oficina corresponent.

Prestacions per maternitat en 2018

Per la seva banda, aquells contribuents que reben o han rebut prestació pública per maternitat durant l’any 2018 només hauran de presentar les seves declaracions en la propera campanya utilitzant les dades fiscals que se’ls ofereixin.

La pròxima campanya de la renda incorporarà aquestes prestacions com rendes exemptes i les retencions ja tributades com plenament deduïbles.

Per sol·licitar la recuperació del que s’ha pagat cal fer-ho directament a l’Agència Tributària o bé personalment o a través del seu web.

Si Hisenda considera la reclamació procedent, rectificarà la declaració presentada i retornarà la quantitat indegudament ingressada, més els interessos de demora que corresponguin.

Si en sis mesos no obté una resolució de l’AEAT, s’haurà d’interposar una reclamació davant el Tribunal Econòmic Administratiu.

Si, finalment, la resolució és negativa, s’obrirà la via judicial.

sol.licitud_rectificacio_irpf_maternitat_1_.odtPersonalment hauràs de presentar un escrit de sol·licitud de rectificació de l’autoliquidació i devolució d’ingressos indeguts de l’exercici en què es va percebre la prestació. Us adjuntem un model de sol·licitud per a què pugueu iniciar aquesta reclamació. Aquest escrit haurà d’anar per duplicat (un per a tu amb la data de recepció i segellat) i juntament amb una fotocòpia de la declaració i de les dades fiscals de l’exercici a reclamar.

També podeu sol·licitar-ho a través del servei en línia, en aquest enllaç, on podeu seleccionar modificar la declaració de l’exercici corresponent des de l’opció de «Presentació per Renda WEB de rectificacions d’autoliquidacions de Renda» seguint els passos de presentació fins a obtenir el resguard (Model 100 ).

Document oficial Agència Tributària

solicitud_rectificacion_autoliquidacion_irpf.pdfPodeu presentar el document oficial de l’Agència Tributària de sol·licitud de rectificació de l’autoliquidació

Us han de respondre amb una notificació de proposta de resolució.

Atenció: si la resposta és negativa només teniu 10 dies per presentar al·legacions.

Si ja fa prop de quatre anys que vau rebre la prestació de maternitat, us heu d’afanyar a fer la petició perquè no prescrigui el dret.

Informació del Col·lectiu Ronda

Retornarà Hisenda els diners?

A hores d’ara, resulta molt difícil predir el que farà l’Administració. Dependrà de si prioritza les seves arques i intenta guanyar temps o prioritza el dret dels contribuents a recuperar la tributació d’aquestes prestacions. El que si que podem dir és que a excepció de les contribuents que hagin percebut aquesta prestació durant el 2018 la resta haurà d’iniciar un tràmit per reclamar la devolució de la tributació d’aquests rendiments.

Si l’Administració estima la reclamació la devolució serà senzilla però si no ho fa caldrà iniciar el tramit de reclamació davant el Tribunal Economic-Administratiu Regional de Catalunya (TEARC) i si aquest manté el criteri actual de desestimar les peticions caldrà anar a la via judicial contenciosa.

Fons del Gestha (sindicat de tècnics d’Hisenda) han manifestat que els hi agradaría que s’instrumentés un mecanisme on-line per fer la reclamació ràpida i senzilla però no sabem encara quina serà la decisió de caire polític que es prendrà davant la possibilitat d’allau de reclamacions.

Les paternitats també?

Tot i que expressament aquesta sentència no ho resol el cert és que considera exempta la maternitat per complir els requisits de l’article 7 h) de la Llei de l’IRPF que estableix que estan exemptes les prestacions públiques «pel naixement, part o adopció» de fills o filles, per tant entenem que això es pot extrapolar perfectament a la prestació percebuda per paternitat.

Quins anys es poden reclamar?

El termini màxim per reclamar ingressos indeguts a l’Agència Tributària és de 4 anys des del moment que s’ha declarat aquestes percepcions (en la declaració de renda que es presenta al juny posterior a l’any en que s’han cobrat). Per tant, a data d’avui i fins el proper mes de juny de 2019 es pot reclamar la devolució de l’IRPF de les prestacions per maternitat o paternitat percebudes durant els anys 2014, 2015, 2016 i 2017.

En el cas que la prestació de maternitat o paternitat s’hagi cobrat en dos anys (per exemple, si vam començar a cobrar al novembre d’un any i vam acabar al febrer del següent) cal iniciar una reclamació per cada exercici que es podran acumular.

I si estic cobrant o he cobrat la prestació aquest 2018?

Si encara l’estàs cobrant caldrà veure si la Seguretat Social deixa de fer retencions, doncs al ser ara ja un ingrés exempt no procedeix que s’efectuïn les mateixes. En cas que continuïn practicant retencions recomanem presentar un escrit demanant que deixin de fer-les.

regularitzacio_retencions_seg_social.pdfFORMULARI DE REGULARITZACIÓ DE RETENCIONS

En qualsevol cas, si durant el 2018 t’han practicat alguna retenció en concepte d’IRPF sobre la prestació de maternitat o paternitat quan facis la teva declaració de renda el proper mes de juny no has de posar aquests rendiments com ingressos però si les retencions si te les han practicat per poder obtenir la seva devolució (o per que redueixin la quantitat a pagar de la renda si és el cas).

Si Hisenda accepta de bon grat aquesta exempció no et posarà més problemes i procedirà a donar per bona la declaració amb aquests ingressos exempts. En cas que no ho accepti de bon grat et pot girar una complementària dient que haurien de tributar a la que s’haurà de respondre que s’ha aplicat el criteri fixat per el Tribunal Suprem.

I si no vaig fer la declaració quan vaig cobrar la maternitat/paternitat?

Si no vas tenir la obligació de fer-la i no la vas presentar ara pots mirar si posant aquests ingressos com exempts procedeix que et retornin alguna quantitat. Si aquest és el cas, caldrà presentar la renda d’aquell exercici però Hisenda et podria posar una sanció per fer-la fora de termini i, per tant, cal comprovar si la quantia a retornar és superior a dita possible sanció.

Com podem reclamar?

A l’espera de si s’instrumenta algun mecanisme exprés, la via habitual per reclamar els ingressos indeguts és la següent:

Pas 1: reclamació davant l’Administració d’Hisenda

El primer pas d’aquest procediment de reclamació és de caràcter administratiu. Hem d’adreçar un escrit a l’Agència Tributària demanant la rectificació de l’autoliquidació i la devolució d’ingressos indeguts de l’exercici o exercicis en que s’ha cobrat la maternitat/paternitat.

Col·lectiu Ronda ha creat un model que podeu descarregar de forma gratuïta per tal que vosaltres mateixos inicieu el tràmit de reclamació administrativa. També hem posat a la vostra disposició un model que contempla la possibilitat de fer una reclamació acumulada en cas que el cobrament de la prestació s’hagi fet en el decurs de dos anys diferents.

- RECTIFICACIÓ AUTOLIQUIDACIÓ -RECLAMACIÓ INGRESSOS INDEGUTS (exercicis acumulats)

- RECTIFICACIÓ AUTOLIQUIDACIÓ -RECLAMACIÓ INGRESSOS INDEGUTS (maternitat)

- RECTIFICACIÓ AUTOLIQUIDACIÓ -RECLAMACIÓ INGRESSOS INDEGUTS (paternitat)

On es pot presentar?

– Presencialment a qualsevol Administració d’Hisenda per registre.

– Telemàticament si es disposa de certificat o DNI digital a través d’aquesta pàgina web:

https://www.agenciatributaria.gob.es/AEAT.sede/tramitacion/GZ28.shtml (primer apartat).

– Per correu administratiu a Correus presencialment o via online enviant-ho a l’adreça de la vostra administració d’Hisenda.

Després de presentar els formularis, en el termini d’unes setmanes o mesos, rebreu una proposta de resolució que ens indicarà si l’administració accepta la vostra petició (i pagui i s’acabi el tràmit) o la denegui i formuli una primera proposta denegatòria oferint la possibilitat de presentar al·legacions (No és necessari que ho feu). Amb posterioritat a la proposta de resolució, rebreu la resolució pròpiament dita. És important que estigueu atents a la recepció d’aquesta resolució doncs, en cas de denegar la petició disposareu d’un mes per presentar reclamació davant el Tribunal Econòmic-Administratiu Regional de Catalunya (TEARC)

Pas 2: Recurs al Tribunal Econòmic-Administratiu Regional de Catalunya (TEARC)

La via de reclamació administrativa que cal esgotar de forma prèvia a interposar una demanda judicial inclou la presentació d’un recurs davant el TEARC si la resolució de l’Agència Tributària ha estat desestimatòria respecte la nostra petició de devolució.

El recurs s’ha de presentar en el termini d’un mes des de la recepció de la resolució de l’Administració (atenció, parlem de la resolució i no de la proposta de resolució que rebreu inicialment).

Fins a la data el TEARC ha vingut desestimant també aquestes pretensions però faltarà veure si arrel de la Sentència del Suprem canvia la seva postura. Si accepta la petició al cap d’uns mesos hisenda enviarà una carta acordant el pagament si es desestima de nou no hi haurà més remei que acudir a un advocat per informar-se i interposar una reclamació judicial per la via contenciosa administrativa.

Pas 3: Recurs judicial en via contenciosa administrativa

Si el TEARC desestima el nostre recurs disposarem de dos mesos a partir de la data de resolució per interposar una demanda judicial en via contenciosa administrativa davant el Tribunal Superior de Justícia de Catalunya (TSJC). Per tal de fer-ho, és imprescindible comptar amb l’assessorament d’un advocat/da i procurador/a.

En aquests moments, la interposició del recurs no està lligat a l’obligació d’abonar taxes judicials.

El cost de tramitar el vostre recurs davant el TSJC a través de l’equip d’especialistes de Col·lectiu Ronda és de 400€ + IVA. Aquest preu inclou la despesa de procurador/a i es cobrarà en el moment d’interposar la reclamació.

En aquest cas el TSJ si que està directament vinculat per la doctrina del Tribunal Suprem pel que és molt probable que la seva resolució sigui positiva i inclús pot comportar condemna en costes a la administració per que es puguin reemborsar les despeses d’advocat precises per interposar el recurs.